Kurzové riziko a investovanie

19.1.2020, Investičné vzdelávanie, Investičná Akadémia

Pri investovaní čelíme viacerým typom rizík. Okrem toho základného trhového z pohybu cien aktív i kurzovému riziku. Kurzové riziko sa pri tom týka každého investora, ktorý investuje do globálnych, menovo nezaistených, aktív.

Ak preto nakupujeme napríklad globálny akciový index, vystavujeme sa tak, okrem trhového rizika, i priamemu kurzovému riziku.

Nákupom takýchto aktív preto neinvestujem iba do príslušného aktíva ale i do devíz ich menového domicilu. Ich rast voči mene nášho domicilu ich trhovú hodnotu zvyšuje, oslabenie naopak znižuje.

Priame kurzové riziká

Priamym kurzovým rizikám sa investor vystavuje nákupom aktív denominovaných v cudzej mene. Ak tie dosiahnu do piatich rokoch 30% výnos v trhových cenách, no kurz dolára voči Euru v priebehu toho času oslabí o 5%, náš zisk bude 25%.

Nepriame kurzové riziká

O niečo zložitejšie je pochopenie nepriamych kurzových rizík. Najčastejšie sa s s nimi stretávame nákupom aktív inej menovej únie, no kótovaných v mene domácej.

Toto sa deje predovšetkým pri investovaní pomocou ETF fondov, kopírujúcich skladbu napríklad amerických alebo globálnych akciových indexov. Samotné ETF je kótované v Eurách, no jej aktíva v cudzích menách (Amerických, austrálskych, kanadských dolároch, frankoch či jenoch).

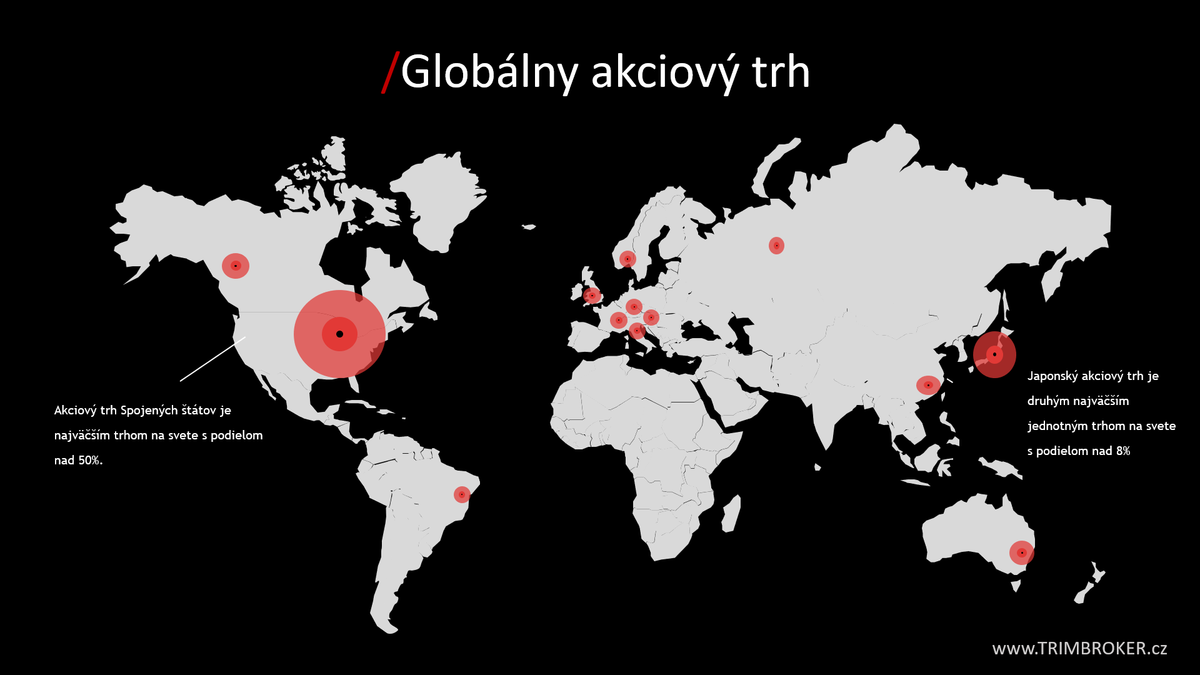

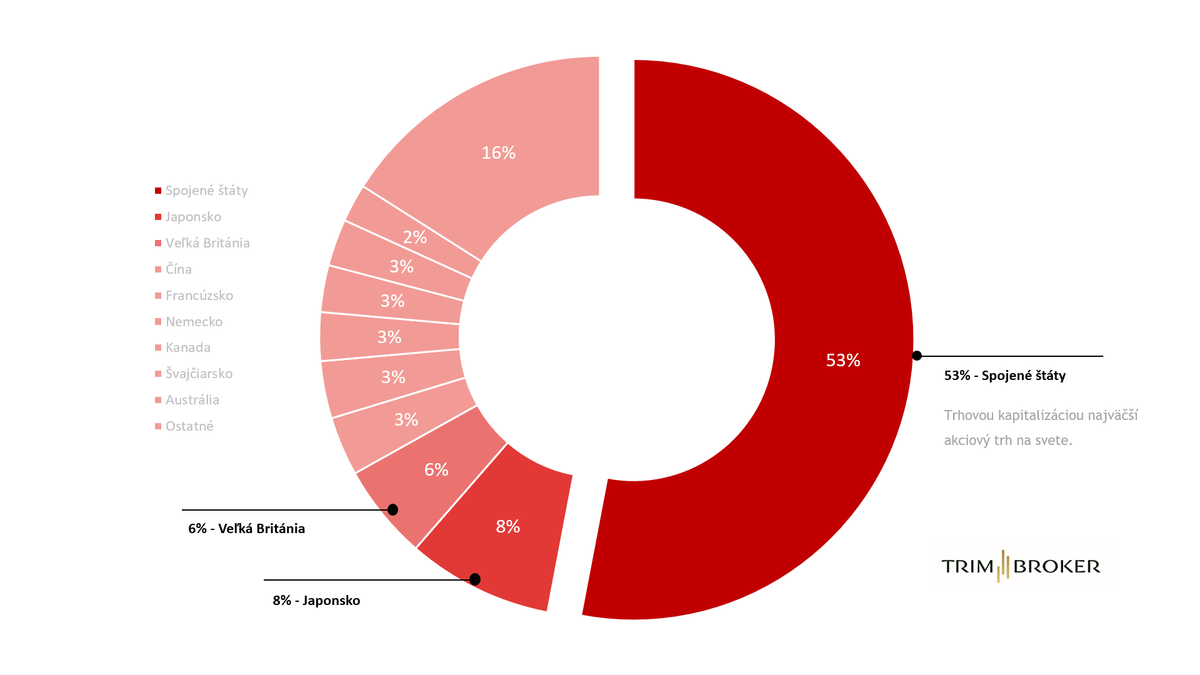

Pohyb kurzu domácej meny voči mene aktív preto trhovú hodnotu môjho portfólia ovplyvňuje i naďalej. Kurzové riziko je naďalej prítomné. Dlhodobý investor siaha najčastejšie po globálnych ETF fondoch. Kopírujúcich globálne akciové indexy, akým je napríklad i MSCI World.

Index (benchmark) obsahujúci akcie vyspelých krajín, ktorých podiel v indexe je najčastejšie stanovený ich trhovou kapitalizáciou.

Nákupom ETF fondu kopírujúceho takúto skladbu tak vzniká investorom expozícia voči americkému doláru ( > 50%), japonskému jenu (8%), britskej libre (>6%) ale i austrálskemu a kanadskému doláru či švajčiarskemu franku.

Kurzové riziko a čas

Plávajúci kurz voľne vymeniteľných mien má tak priamy vplyv na výsledok nášho investičného snaženia. Posilňovaním devíz, v ktorých aktíva nakupujeme, pôsobí na rast trhovej hodnoty nášho portfólia kladne, oslabovanie záporne.

| VPLYV KURZOVÉHO RIZIKA | 2018 | 2019 | CELKOM |

|---|---|---|---|

| USD vs. EUR | 4,4% | 2,2% | 6,6% |

| CSBGU0 (US 7-10y = 100% aktíva v USD) - ROZDIEL | 4,8% | 2,4% | 7,2% |

| EUR total return | 5,6% | 10,8% | ... |

| USD total return | 0,8% | 8,4% | ... |

| USD vs. EUR | 4,4% | 2,2% | 6,6% |

| SPYI (MSCI ACWI IMI, >75% aktív v USD) - ROZDIEL | 4,3% | 2,5% | 6,8% |

| EUR total return | -6,1% | 28,4% | ... |

| USD total return | -10,3% | 25,9% | ... |

Otázkou tak zostáva, či svoje investície pred kurzovým rizikom chrániť, alebo nie. Našou odpoveďou je štatistické modelovanie.

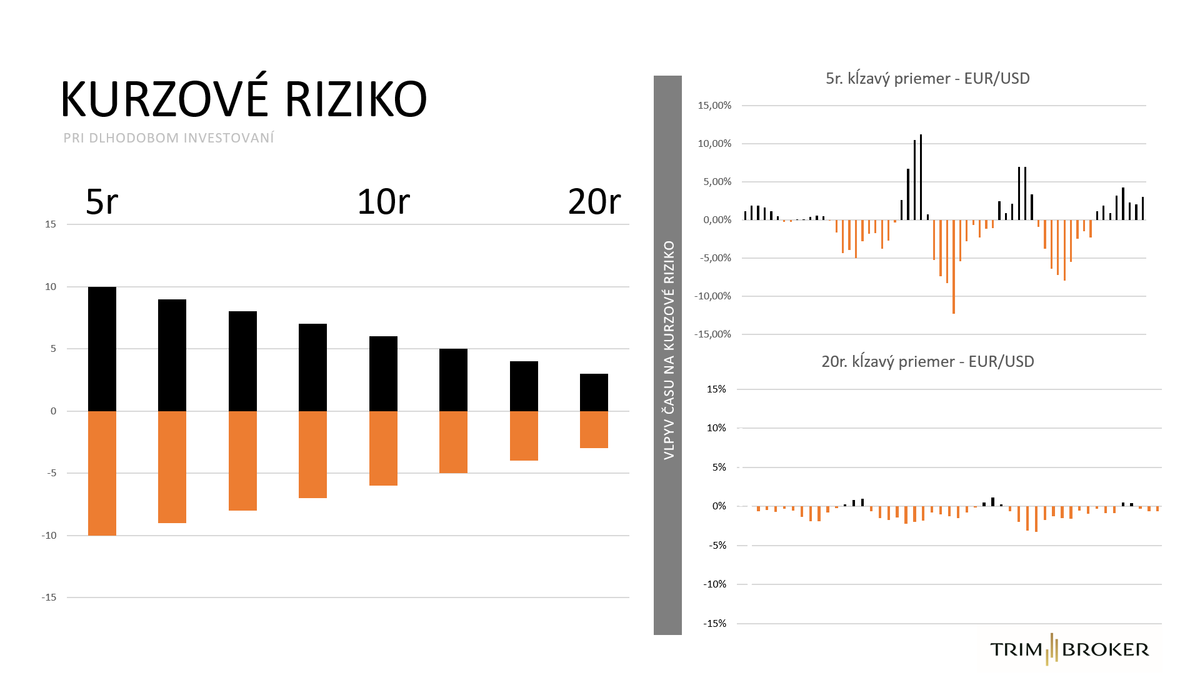

Analýzou ročného pohybu kurzu Eura (nemecká marka) voči americkému doláru v období posledných 50 rokov sme dospeli k týmto záverom.

Kĺzavý priemer ročných zmien kurzu EUR.USD sme zosúladili s rôznymi investičnými horizontmi portfólia. Pri päťročnom investičnom horizonte je kurzové riziko až päťnásobne vyššie, než pri dvadsaťročnom.

Z toho môžeme konštatovať, že vplyv kurzového rizika na výkonnosť globálneho investičného portfólia s časom významne klesá. Skutočným rizikom je predovšetkým pre kratšie investičné horizonty.

Zaisťovanie kurzových rizík pri investovaní

Kurzové riziká však možno zaisťovať. Dlhodobým investorom stačí, ak do portfólia budú zakupovať ETF fondy, ktoré svoju trhovú hodnotu portfólia zaisťujú voči Euru. Jedná sa o triedu ETF fondov zaistených, hedg. (Ako si vybrať ETF fond)

Ich nevýhodou je ich nižšia dostupnosť. Ak má investor špecifickú investičnú stratégiu, nemusí k svojmu zvolenému benchmarku menovo zaistený ETF fond nájsť.

Ak preto takýto investor vníma kurzové riziko ako hrozbu, volí jednoduchšiu stratégiu a benchmark, pre ktorý existujú alternatívy v podobe zaistených ETF fondov.

Ďalšou nevýhodou takýchto ETF sú ich vyššie náklady. Každé EETF si z čistej hodnoty portfólia umoruje náklady za jeho správu. Tie sledujeme pomocou ukazovateľa TER (Total Expense Ratio). TER tých zaistených je však často až trojnásobne vyšší k tým nezaisteným (0,3% p.a. vs. 0,12% p.a.).

Naše dlhodobé portfólio, ktoré v roku 2020 má stále ešte dvadsať ročný investičný horizont pred sebou, ponechávame i naďalej bez zaistenia kurzových rizík.

V polovici investičného horizontu začneme namiesto nezaistených ETF fondov dokupovať tie zaistené. Posledných päť rokov pred koncom investičného horizontu trhové i kurzové riziko obmedzíme úplne.

Zmenou stratégie na defenzívnu, postupným prenosom portfólia do termínovaných vkladov rebríkovou stratégiou. Viac o tejto stratégii si povieme v nasledujúcich článkoch TRIM Research už onedlho. Nezabudnite sa preto zaregistrovať k ich odberu.

Martin Moravčík

CEO, TRIM Broker

Tento článok je kompiláciou spravodajských informácií, ktorý nemá povahu investičného poradenstva či odporúčania. Nemožno ho preto chápať ako všeobecné investičné odporúčanie, analýzu alebo inú formu prieskumu, ktorej výsledkom je odporúčanie pre obchodovanie s finančnými nástrojmi.

Autor tohto článku drží vo svojom portfóliu akcie a ETF kopírujúce STOXX50 (ETF:DXET), MSCI ACWI IMI index (ETF:SPYI), US dlhopisové ETF (ETF:CSBGU0), a MSCI WORDL index (ETF:IWDA), ako súčasť svojho sporo-investičného portfólia. Viac informácií nájdete v Sprievodcovi dlhodobým sporo-investičným portfóliom.