Ako investovať počas krízy

20.3.2020, Investičné vzdelávanie

„Ťažká (prechodná) situácia, kritický stav, vrcholné obdobie prekonávajúce najväčšie ťažkosti“, jedna z definícií, krízy. Pandémia priniesla šok, rázom meniaci správanie spotrebiteľa i podnikateľa. To však nie je všetko. V tom istom čase sledujeme i ďalší masívny šok.

V energetickom sektore, rozpútanou ropnou „vojnou“ odlúčených kartelových spojencov. Pohľadom na 50% straty energetického sektora v tomto roku, dvojnásobne prevyšujúc ostatné sektory, by i v normálnych podmienkach znamenal globálny problém.

Súčasnú situáciu preto inak ako krízou nazývať nebudeme. A napriek sile, akou sa tá na finančnom trhu prejavuje, víru udalostí nepodliehajte.

V konečnom dôsledku nejde o nič iné než o želaný ozdravný proces. Dlhodobo očakávaný. Nie je dôležité akou silou ten prebehne, ale akou rozvahou ho zvládneme.

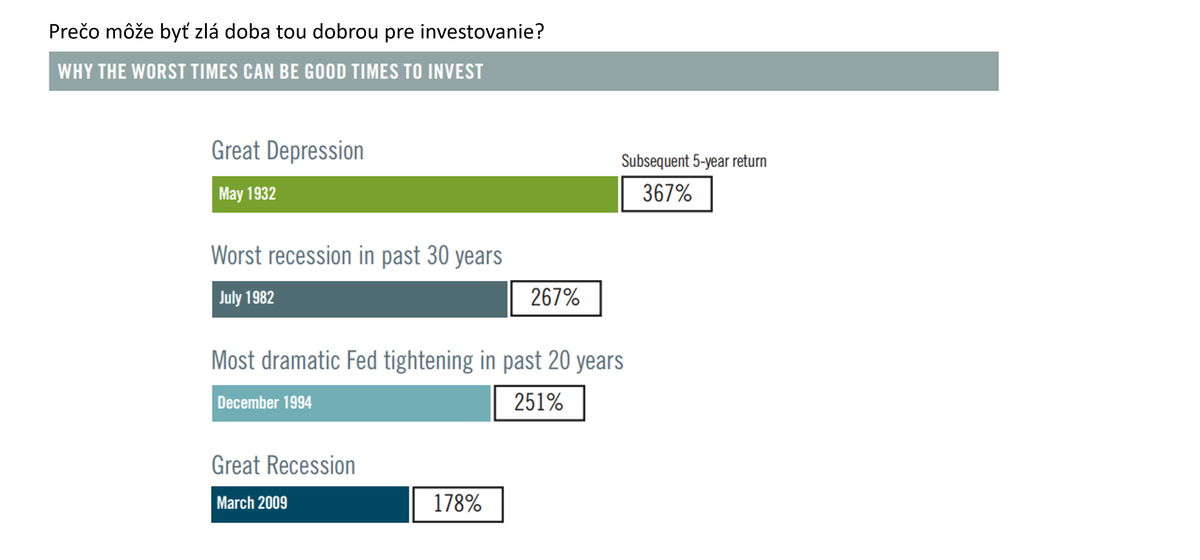

Obdobia významných poklesov finančných aktív boli, historicky, zdrojom silného rastu budúcej hodnoty portfólií. Zadarmo to však nikdy nebolo.

Disciplína a odolnosť je v tomto období kľúčovou investičnou stratégiou. Prepad totiž nemusí byť hrozbou.

Čo sa deje na finančnom trhu?

Akciový trh započítava recesiu.

Prečo padá akciový trh? Pretože investori započítavajú do cien akcií pravdepodobnosť recesie. Oneskorene. Prečo je výpredaj tak masívny? Pretože trh na udalosti nebol pripravený. Prišli náhle. Šokom.

Akciový trh, na rozdiel od toho dlhopisového, jednoducho takúto udalosť do cien nestihol započítať. Jedným z dôvodov bolo dlhé obdobie nízkych sadzieb, ktoré vytlačilo hotovosť (sediacu na nulovom úroku) do kapitálu.

Dlhopisov a akcií predovšetkým. Okamžitý šok sa tak prejavuje v masívnom výpredaji akciového trhu. Ten do posledného piatku prepadol, v tomto roku, o 26%.

| k 20.3.2020 (v EUR) | YTD | 2019 | |

|---|---|---|---|

| World | Svet, rozvinutý | -26,1% | 30,8% |

| ACWI | Svet (all) | -25,9% | 29,6% |

| Emerging markets | Svet, rozvíjajúci sa | -24,1% | 21,1% |

| World ESG (universal) | Svet, rozvinutý | -24,9% | 31,3% |

| ACWI ESG (universal) | Svet (all) | -24,8% | 29,7% |

| Emerging markets ESG (uni.) | Svet, rozvíjajúci sa | -24,0% | 24,6% |

Magnitúda akciového výpredaja sa líši podľa regiónu, s nasledovaním šírenia pandémie. Po Európe začala pandémia rozširovať svoje ohnisko i v Spojených štátoch. Tempo straty amerického akciového trhu tak predbehlo, v uplynulom týždni, straty ostatných regiónov.

| k 20.3.2020 (v EUR) | YTD | 2019 | |

|---|---|---|---|

| Large | Veľké spoločnosti | -24,8% | 29,7% |

| Mid | Stredné spoločnosti | -31,5% | 29,7% |

| Small | Malé spoločnosti | -35,3% | 28,1% |

| USA | ... | -24,9% | 34,0% |

| Europe | ... | -29,2% | 26,9% |

| China | ... | -11,0% | 25,7% |

| Japan | ... | -23,5% | 22,3% |

| k 20.3.2020 (v USD) | YTD | 2019 | |

|---|---|---|---|

| Technology | Technologický | -23,2% | 42,0% |

| Industrials | Priemyselný | -34,9% | 27,0% |

| Cons. Discretionary | Spotreba - cyklická | -29,0% | 28,0% |

| Financials | Finančný | -37,7% | 24,0% |

| Health Care | Zdravot. Služieb | -21,3% | 23,3% |

| Consumer Staples | Spotreba necyklická - def. | -20,0% | 22,4% |

| Basic Materials | Základné materiály | -35,2% | 20,7% |

| Utilities | Utlity | -24,7% | 22,0% |

| Energy | Energetický | -53,3% | 13,8% |

Ani sektorové štatistiky sa od očakávania ničím neodlišujú. Najhlbšie straty zaznamenáva sektor energetický, nasledovaný tým finančným.

Prečo padá finančný sektor?

Dôvod tkvie predovšetkým v obavách z vlny defaultov úverových dlžníkov, klesajúcej ziskovej marže finančných inštitúcií (klesajúca úroková sadzba znižuje absolútnu hodnotu ziskovej marže banky), a v likvidácii bankových aktív.

Tie má likvidovať rastúci dopyt klientov po hotovosti. Centrálne banky, i preto, reagujú masívnym rozširovaním svojich refinančných okien a dodávok likvidity bankám za úložné cenné papiere.

Proces, ktorému ekonóm hovorí nákup voľných aktív, finančný analytik kvantitatívne uvoľňovanie, a dogmatici, tlačením peňazi.

Prečo padá energetický sektor?

V prvom rade preto, že na trhu je už viac než dva roky najväčším producentom ropy niekto iný ako Saudská Arábia, či Rusko. Sú ním Spojené štáty.

Reakciou OPECu bolo nadviazanie spolupráce s Ruskom a ďalšími (OPEC+) aby spoločným obmedzením produkcie vyrovnali nerovnováhu a zároveň nedali bridlicovým producentom (USA) príliš veľký priestor k expanzii.

Nepodarilo sa. Slabé dopytové očakávania umocnila pandémia. Rusko od dohody s OPECom upustilo. Saudi v reakcii spustili svoju produkciu, naplno.

Prepadom cien ropy tak sleduje dočasné odstavenie amerických producentov a, reorganizáciu nového poriadku v kartelových dohodách.

Považujeme to preto skôr za reorganizačný proces, pri ktorom aktéri nevyhrajú a opäť sa tak vrátia k spoločnému stolu. Už však nebude okrúhlym.

Prečo klesli kvalitné dlhopisy?

V posledných dňoch sme svoju pozornosť venovali inej triede aktív. Americkým štátnym dlhopisom, ktoré považujeme v našich portfóliách za poistku pre takéto obdobia.

Tie totiž vykázali známky poklesu ich cien (rastu ich výnosu). V tomto čase, netypické správanie pre tento druh dlhopisov. Naša štúdia však ukazuje dôvod.

Dlhopisy totiž súčasnú situáciu plne započítali. Predčasne, svojou viac než 18% výkonnosťou od začiatku roka 2019 (10r dlhopisy) dokázali nulové sadzby v USA započítať už do konca februára.

Odmietnutím FEDu znižovať sadzbu do negatívneho pásma sa ich dočasný priestor pre ďalší rast významne znížil. Krátkodobí investori tak tieto dlhopisy začali vypredávať.

| k 20.3.2020 (v EUR) | výnos | m/m | |

|---|---|---|---|

| 2r | US štátne dlhopisy | 0,33% | -1,02% |

| 10r | US štátne dlhopisy | 0,89% | -0,58% |

| ROZDIEL | 10r-2r | 0,56% | 0,44% |

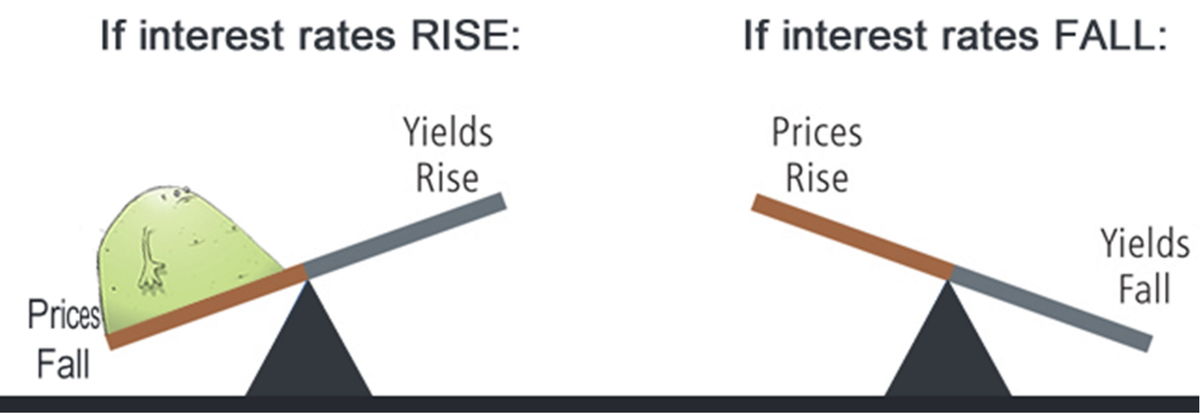

Aktuálny priebeh výnosov na amerických štátnych dlhopisoch po obdobiach ich maturít nám odkrýva podstatu. Výnos na dlhých splatnostiach klesá pomalšie než na tých s kratšou maturitou. (Výnos je inverzný k cene dlhopisov).

Určité skupiny tak prestupujú z dlhých splatností do tých krátkych. Dôvod je podľa nás jeden jediný. Riziko z úrokovej sadzby.

Pri nulovej základnej sadzbe je logická pravdepodobnosť ich budúceho rastu vyššia, ako pre ich pokles. A s rastom sadzieb cena dlhopisov začne klesať. (Viac v Sprievodcovi investovaním do dlhopisov).

Prepočtom cez vplyv durácie pripadá na každé percento zvýšenia sadzieb toľko percent potenciálnej straty dlhopisu na jeho cene, koľko je rokov do jeho splatnosti.

K rastu sadzieb však centrálne banky pristupujú v čase rastúcej ekonomiky. Presun krátkodobých investorov do krátkodobých splatností ( < 3 roky) nám však odrýva i časť z ich súčasných ekonomických očakávaní.

Očakávajúcich, že sadzby skôr ako o rok či dva stúpať nebudú. Krátkodobý investor tak zostáva zaparkovaný v kvalite, no znižuje trhové riziko presunom do kratších splatností.

Toto ich konanie je plne racionálne, keďže s krátkym investičným horizontom už nemajú dôvod podstupovať vyššie riziko.

Má pre mňa zmysel zostať v kvalitných dlhopisoch s dlhšou splatnosťou?

Naše samostatné investičné portfólio investuje i do amerických štátnych dlhopisov pomocou ETF fondu, ktorého durácia je 7-8 rokov.

Zostávajúci investičný horizont tohto portfólia je stále dlhší ako dvadsať rokov. To je doba mnohých cyklov rastu i poklesu úrokových sadzieb. Nad predajom týchto dlhopisov preto vôbec neuvažujeme.

Svoju úlohu v portfóliu si plnia výborne. A nemal by ani ktokoľvek iný, koho investičný horizont je stále dlhší ako tri či päť rokov.

Ako investovať v čase krízy?

Nuž, v prvom rade investovať. Pasívne, s globálnou diverzifikáciou, nákladovo efektívne a pravidelne. V tomto čase nepremýšľame ako svoje investície chrániť, ani ako z poklesu nadmieru vyťažiť.

Nemusíme vstupovať do vôd aktívnej správy, využívať drahé a rizikové nástroje na to, čo dokážeme zarobiť podstatne lacnejším a menej riskantným spôsobom.

Dlhodobým „Dollar-cost averaging“ investovaním. Jednoducho sa len držíme svojej stratégie, v ktorej súčasná situácia nie je ničím iným ako dlho očakávanou príležitosťou.

Príležitosťou, v ktorej nám stačí dokupovať tie isté aktíva ako pred tým. Jediné čo nás dnes zamestnáva je objem najbližšieho dokupovania. Pre nás dozrel čas ho navýšiť. A ak ste dnes na tom inak, odporúčame len nasledovné:

Stoj si za svojim. Unáhlené investičné rozhodnutia vedú až príliš často k zásadným a nezvratným škodám. Ak si sa zvolenou stratégiou rozhodol zle, dnes to už nenapravíš.

Venuj čas príprave. Príprave na samostatné a efektívne investičné ETF portfólio. Vyhovujúce tvojim investičným cieľom, vhodné tvojmu rizikovému profilu.

Otvor si svoj investičný účet. A začni so samostatným investovaním nákladovo efektívne na investičnom účte od TRIM Broker.

Martin Moravčík

CEO, TRIM Broker

Tento článok je kompiláciou spravodajských informácií, ktorý nemá povahu investičného poradenstva či odporúčania. Nemožno ho preto chápať ako všeobecné investičné odporúčanie, analýzu alebo inú formu prieskumu, ktorej výsledkom je odporúčanie pre obchodovanie s finančnými nástrojmi.

Autor tohto článku drží vo svojom portfóliu akcie a ETF kopírujúce STOXX50 (ETF:DXET), MSCI ACWI IMI index (ETF:SPYI), US dlhopisové ETF (ETF:CSBGU0), a MSCI WORDL index (ETF:IWDA), ako súčasť svojho sporo-investičného portfólia. Viac informácií nájdete v Sprievodcovi dlhodobým sporo-investičným portfóliom.