Ruské akcie, rekordérmi roka 2019

26.12.2019, investičný týždenník

Po sotva päť percentných stratách z minulého roka sa svetové akcie v tomto roku vzchopili k jednému z výkonnostne najsilnejších rokov za posledných dvadsaťpäť rokov. V tomto prostredí si európsky akciový trh pripisuje 20 a americký takmer 30 percentný rast. Rekordérom je však niekto iný. S 40 percentami ruský akciový trh.

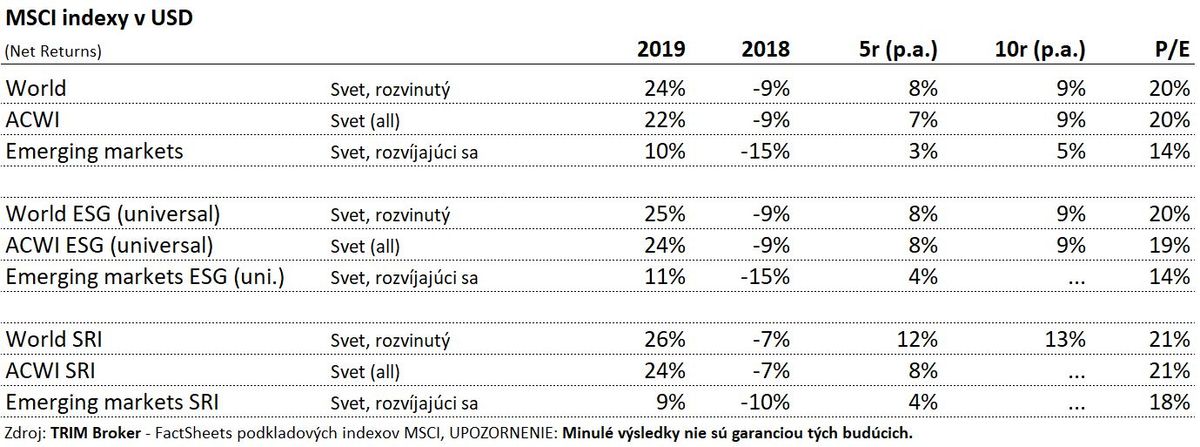

Svetové akcie

Svetové akcie, merané indexom MSCI World v USD, dosiahli v tomto roku 24% čistý výnos. Ten istý index s faktorovým zameraním na ESG a SRI si prilepšil o jedno, respektíve dve percentá naviac. Jedná sa o indexy sledujúce svetové akcie dodržiavajúce zásady ESG (Environmentálnej, sociálnej a riadiacej korektnosti), pričom SRI zachádza ešte o krok ďalej.

Index sledujúci faktor „Social Responsible Investing“ pridáva k ESG ešte etický rozmer (hodnotový, spoločenský i politický). Vzhľadom k environmentálnym obavám z klimatických zmien je pravdepodobné, že tento faktor už čoskoro ovládne majoritný podiel v dlhodobých investičných portfóliách.

Predovšetkým tých z nás. ktorých investičný horizont dnes presahuje dve dekády. Dôvody tohto investičného konania som zdôvodňoval v skorších týždenníkoch, ako napr. „Čelíme iným hrozbám“. Viac k tejto téme prinesiem už čoskoro.

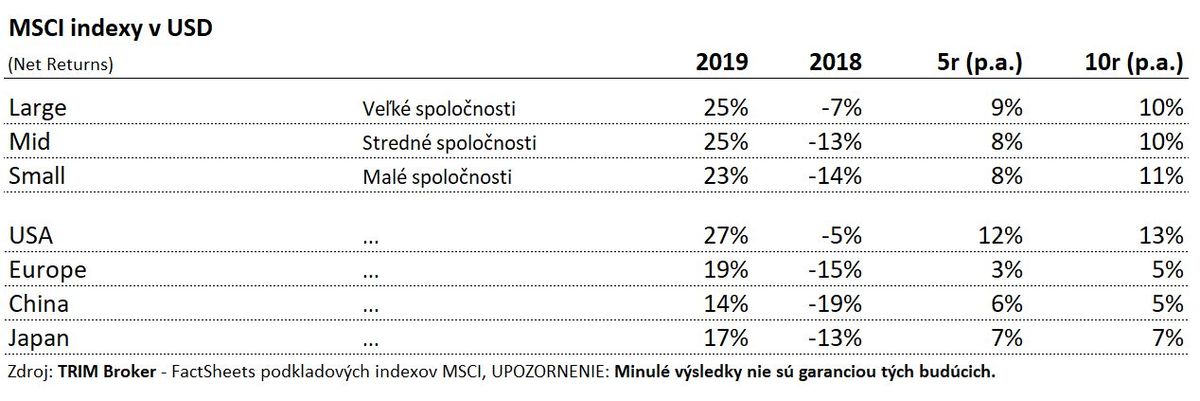

Výkonnosť podľa trhovej kapitalizácie

V tomto roku sa darilo predovšetkým akciám rozvinutých krajín, prekonávajúcich celoplošný ACWI o približne dve percentá. To má dôvod v preferencii investorov smerujúcich kapitál do akcií veľkých spoločností (Large Caps). Tie zvyknú výkonnosťou predbiehať akcie tých malých. Predovšetkým v období neskorého ekonomického cyklu.

Akcie veľkých spoločností totiž z historických štatistík ponúkajú stabilnejší rast pri štatisticky nižšej miere volatility (rizika) ako akcie malých spoločností. Všeobecne to ekonómovia zdôvodňujú tvrdením, že investor preferuje akcie majetkovo silnejších spoločností, pôsobiacich na globálnom trhu ponúkajúc diverzifikované produkty a služby, čím sa stávajú odolnejšími voči trhovým recesiám než spoločnosti s menšou trhovou kapitalizáciou.

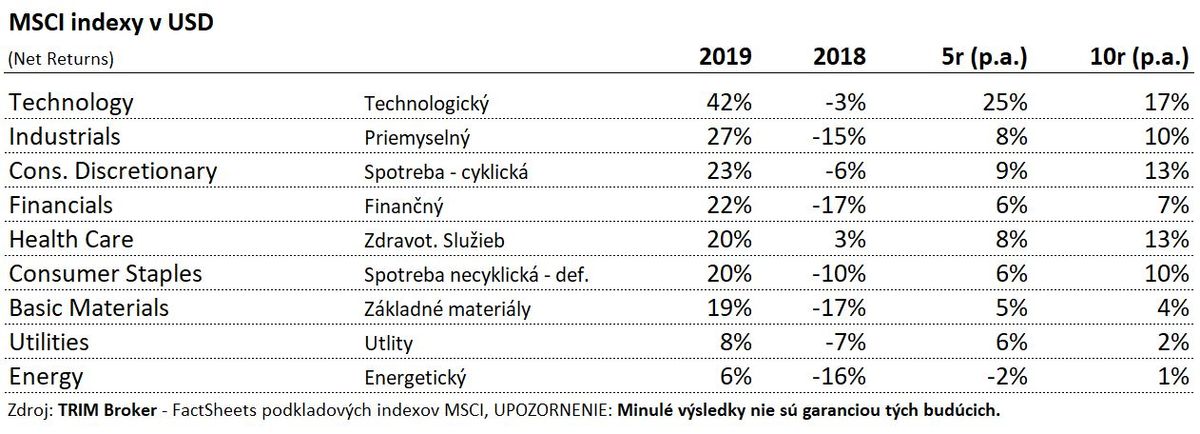

Sektorová výkonnosť

Obavy z recesie však úplne vyvracia pohľad na sektorovú výkonnosť. V nej totiž dominovali typické cyklické sektory, s mohutnou dominanciou technologického sektora, nasledovaná priemyslom a cyklickou spotrebou.

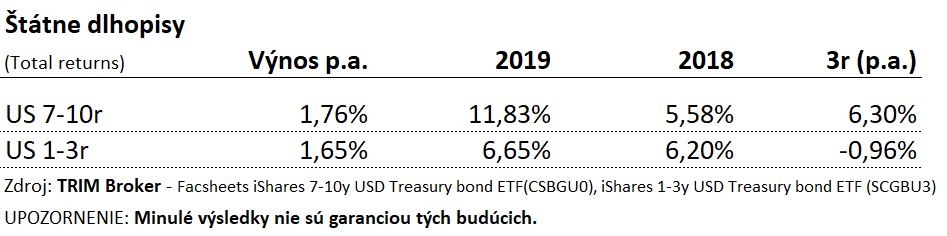

Dlhopisový trh

Paradox finančného trhu však pokračuje, keď mohutnú výkonnosť akciového trhu nasleduje i trh dlhopisový. Ten v jeho raste podporili zásahy centrálnych bánk, znižujúce hodnotu peňazí (úrokové sadzby), s cieľom zastaviť spomaľovanie globálneho ekonomického rastu.

Z nášho Sprievodcu investovaním do dlhopisov už určite viete, že znižovanie úrokových sadzieb sa odráža na cene súčasných dlhopisov jej rastom. Učebnicová teória predpokladá, že na každé 1% zníženia sadzieb cena pôvodných dlhopisov svoju cenu zvýši o 1*multiplikátor (durácia).

Centrálna banka Spojených štátov (FED) len v tomto roku znížila úrokové sadzby o 0,75%, čo kvalitné dlhopisy najvyššieho investičného stupňa s 8 ročnou duráciou podporilo v raste ich cien o 6%. Zvyšok deklarovanej výkonnosti (13% p.a.) tak tvoria akumulované úroky z kupónov a pochopiteľný zvýšený dopyt po príslušnom dlhopisovom ETF.

Výkonnosť podľa regiónov

V tomto prostredí si európsky akciový trh pripisuje 27 a americký takmer 35 percentný rast. Rekordérom je však niekto iný. S 50 percentami ruský akciový trh.

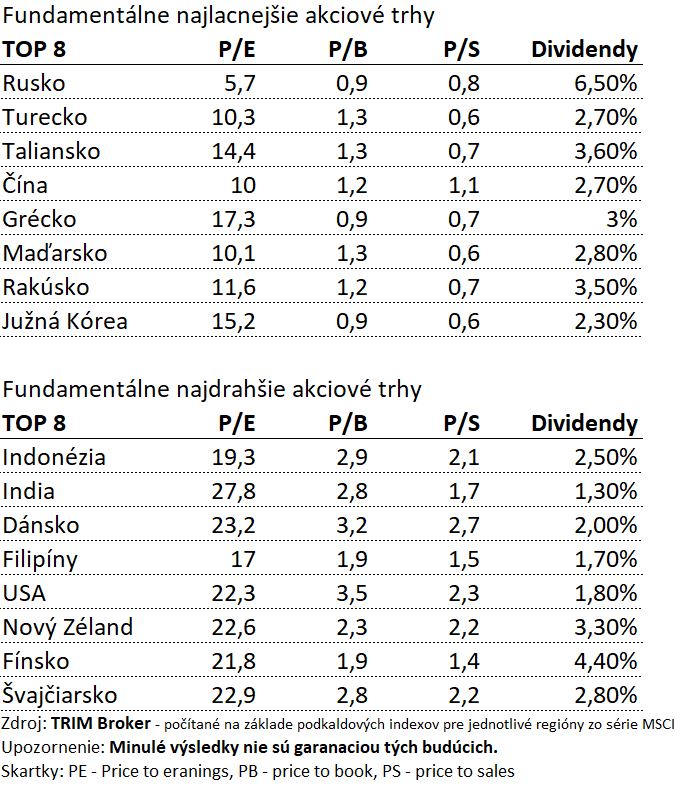

K tomu mu dopomohol globálny dopyt po riziku v kombinácii s jedným z najvyšších dividendových výnosov na svete ( cez 6% p.a.) a tým pravdepodobne najnižšiemu trhovému ohodnoteniu ich akcií na svete (P/E). Azda iróniou sa na opačnom konci rebríčka najvýkonnejších akciový trhov ocitlo Poľsko. Ten končí rok s takmer sedem percentnou stratou, čo je v ostrom kontraste s 23 percentným ziskom indexu Euro STOXX 600.

Dôvodom sú masívne straty poľského bankového sektora, keď viac ako pól milióna domácich poberateľov hypoték v švajčiarskych frankoch vyhralo európsky súd, umožňujúci im žiadať domáce banky o zmenu previazania istiny z frankov do zlotých (Švajčiarsky frank totiž od roku 2008 zdvojnásobil svoju hodnotu).

Problémy umocnili i štátom kontrolované spoločností v sektore utilít. Investori začali tieto spoločnosti vypredávať z environmentálnych obáv, keďže väčšinovým zdrojom ich výroby energie je „neželané“ uhlie. Pozorovatelia sa pri tom zhodujú, že stav na poľskom akciovom trhu pretrvá i v roku 2020, pričom ich pozornosť pútajú predovšetkým trhy s najnižším trhovým ocenením k ich výnosom podľa rôznych fundamentálnych kritérií.

Medzi také patrí i naďalej ruský akciový trh, Turecko, Čína, Rakúsko, Maďarsko, ale i Taliansko, Grécko či Portugalsko. A kto vie. Možno nás prekvapí práve ten poľský.

Martin Moravčík

CEO, TRIM Broker

Tento článok je kompiláciou spravodajských informácií, ktorý nemá povahu investičného poradenstva či odporúčania. Nemožno ho preto chápať ako všeobecné investičné odporúčanie, analýzu alebo inú formu prieskumu, ktorej výsledkom je odporúčanie pre obchodovanie s finančnými nástrojmi.

Autor tohto článku drží vo svojom portfóliu akcie a ETF kopírujúce STOXX50 (ETF:DXET), MSCI ACWI IMI index (ETF:SPYI), US dlhopisové ETF (ETF:CSBGU0), a MSCI WORDL index (ETF:IWDA), ako súčasť svojho sporo-investičného portfólia. Viac informácií nájdete v Sprievodcovi dlhodobým sporo-investičným portfóliom.