Strašiak alebo nový normál

15.8.2019, investičné spravodajstvo

Predstavte si, že by ste za termínované vklady kratšej splatnosti dostali od banky úrok vyšší než za tie dlhodobé. Presne to sa deje na trhu s americkými štátnymi dlhmi. Inverzia výnosovej krivky. Situácia, ktorá nedáva ekonomický zmysel.

Teda až na prípady, kedy nás obava tlačí k voľbe medzi malým výnosom z dlhopisov alebo k rastúcej pravdepodobnosti straty z akcií. Tou obavou je recesia. Tá tlačí na ďalšie znižovanie sadzieb, čo sa vplyvom citlivosti cien dlhopisov na zmenu úrokovej sadzby odráža pozitívne na raste ich cien. Predovšetkým však tých dlhodobých.

Inverzia výnosovej krivky, s priemerným dvadsaťdva mesačným predstihom, predchádzala každej z recesií v Spojených štátoch za uplynulých päťdesiat rokov. To však neznamená že dokáže recesiu predvídať rovnako dobre i dnes.

Súčasná situácia na globálnom dlhopisovom trhu je od tej minulej diametrálnej odlišná. Sadzby po Veľkej finančnej kríze zostali i napriek konjunktúre významne pod svojimi predkrízovými úrovňami.

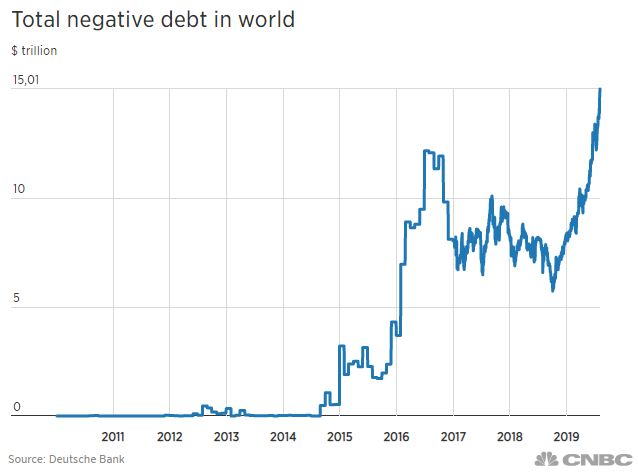

Tie v Japonsku a Eurozóne sú dokonca záporné. V dlhopisoch s negatívnym úrokom pritom sedí viac než pätina globálneho dlhu, ktorého kladný výnos na tých amerických láka. Takýto dopyt znižuje výnos na amerických štátnych dlhopisoch i bez primárnej hrozby recesie.

15 biliónov amerických dolárov, sediacich na negatívnych úrokoch, je jednoducho úplne iné zviera, ktoré z inverzie nemusí nevyhnutne robiť strašiaka. Skôr nový normál.

Skutočným dôvodom obáv je totiž rastúci obchodný protekcionizmus, spôsobujúci pokles tempa rastu priemyselnej produkcie a tým výroby. Tá v Číne svojim tempom spomalila na sedemnásť ročné minimá, ekonomike Nemecka a Veľkej Británie dopomohla k prvej kontrakcii už v druhom kvartály tohto roka.

Obavy z recesie sú na mieste, avšak odhadovať ju pomocou inverzie nebudeme. Kľúčom pre nás ostávajú septembrové čínsko-americké jednania vo Washingtone. Lepšie aby obe strany prišli s riešením. Strata trhovej trpezlivosti sa totiž môže rýchlo otočiť do úplnej straty dôvery a plnej obchodnej vojny. Šoku, ktorý zmení správanie spotrebiteľov a odštartuje očistu ekonomiky od nánosov...

Martin Moravčík

CEO, TRIM Broker

Tento článok je kompiláciou spravodajských informácií, ktorý nemá povahu investičného poradenstva či odporúčania. Nemožno ho preto chápať ako všeobecné investičné odporúčanie, analýzu alebo inú formu prieskumu, ktorej výsledkom je odporúčanie pre obchodovanie s finančnými nástrojmi.

Autor tohto článku drží vo svojom portfóliu akcie a ETF kopírujúce STOXX50 (ETF:DXET), MSCI ACWI IMI index (ETF:SPYI), US dlhopisové ETF (ETF:CSBGU0), a MSCI WORDL index (ETF:IWDA), ako súčasť svojho sporo-investičného portfólia. Viac informácií nájdete v Sprievodcovi dlhodobým sporo-investičným portfóliom.