Sledujeme zrod novej krízy

14.3.2020, investičný týždenník

Máme za sebou týždeň najsilnejších strát v histórii. S najsilnejšou dennou stratou (štvrtok) Dow Jones od roku 1987, a najvyššou volatilitou (meranou indexom VIX) od veľkej finančnej krízy v roku 2008.

Globálny akciový trh sa po tomto týždni dostal do 20 percentných strát v tomto roku. Z historických maxím, ktoré trh dosiahol len v polovici februára, tak ide zrejme o najrýchlejší prepad akciových trhov vôbec.

| k 14.3.2020 (v EUR) | YTD | 2019 | ||||

|---|---|---|---|---|---|---|

| World | Svet, rozvinutý | -18,7% | 30,8% | |||

| ACWI | Svet (all) | -18,2% | 29,6% | |||

| Emerging markets | Svet, rozvíjajúci sa | -18,8% | 21,1% | |||

| World ESG (universal) | Svet, rozvinutý | -17,8% | 31,3% | |||

| ACWI ESG (universal) | Svet (all) | -17,9% | 29,7% | |||

| Emerging markets ESG (uni.) | Svet, rozvíjajúci sa | -18,7% | 24,6% |

Najnižšie straty si drží čínsky akciový sektor, nasledovaný tým americkým. Zatiaľ čo v Číne si nižšie straty vysvetľujeme ich postupnou obnovou výrobnej a podnikovej aktivity, akcie v Spojených štátoch ťažia z očakávaní z kombinácie monetárnych a fiškálnych stimulov.

| k 14.3.2020 (v EUR) | YTD | 2019 | |

|---|---|---|---|

| Large | Veľké spoločnosti | -17,8% | 29,7% |

| Mid | Stredné spoločnosti | -23,8% | 29,7% |

| Small | Malé spoločnosti | -26,8% | 28,1% |

| USA | ... | -14,6% | 34,0% |

| Europe | ... | -28,0% | 26,9% |

| China | ... | -8,2% | 25,7% |

| Japan | ... | -23,4% | 22,3% |

Výplach posledného týždňa zmietol akcie bez rozdielu na sektor. Kladnú výkonnosť si neudržal ani typický defenzívny sektor verejných služieb. Čierny Peter však zostal jednoznačne v energetickom sektore.

| k 14.3.2020 (v USD) | YTD | 2019 | |

|---|---|---|---|

| Technology | Technologický | -11,2% | 42,0% |

| Industrials | Priemyselný | -25,0% | 27,0% |

| Cons. Discretionary | Spotreba - cyklická | -20,7% | 28,0% |

| Financials | Finančný | -27,0% | 24,0% |

| Health Care | Zdravot. Služieb | -12,9% | 23,3% |

| Consumer Staples | Spotreba necyklická - def. | -14,7% | 22,4% |

| Basic Materials | Základné materiály | -28,3% | 20,7% |

| Utilities | Utlity | -14,5% | 22,0% |

| Energy | Energetický | -44,7% | 13,8% |

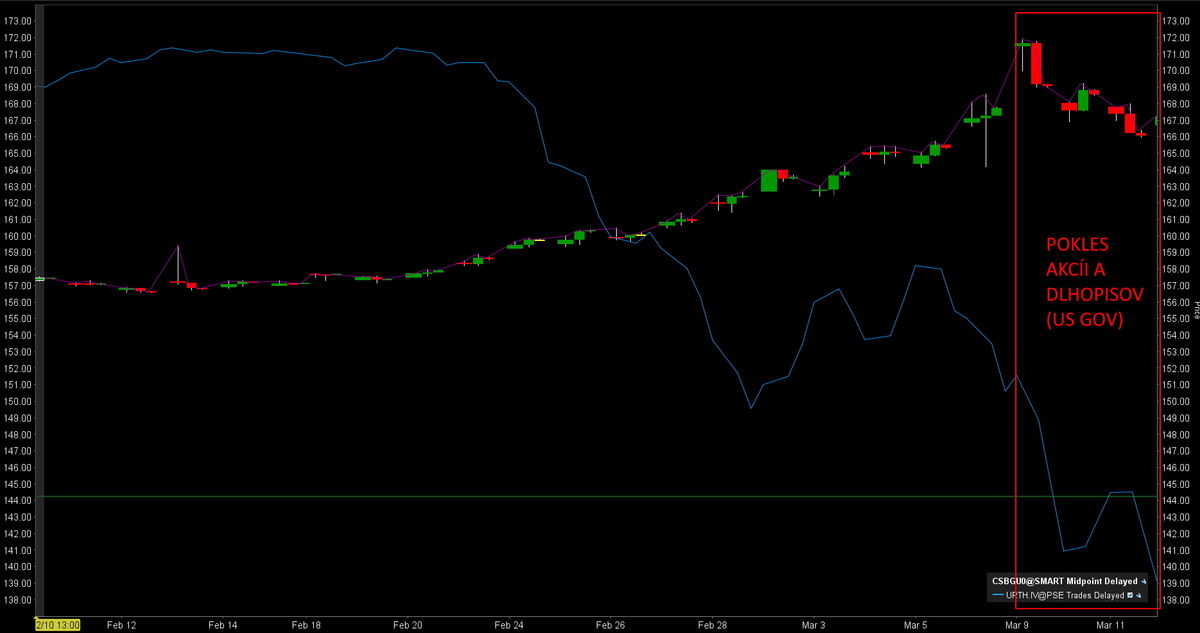

Pravdepodobné problémy s likviditou už nedržia v ďalšom raste za novými maximami iba zlato, ale i kvalitné dlhopisy.

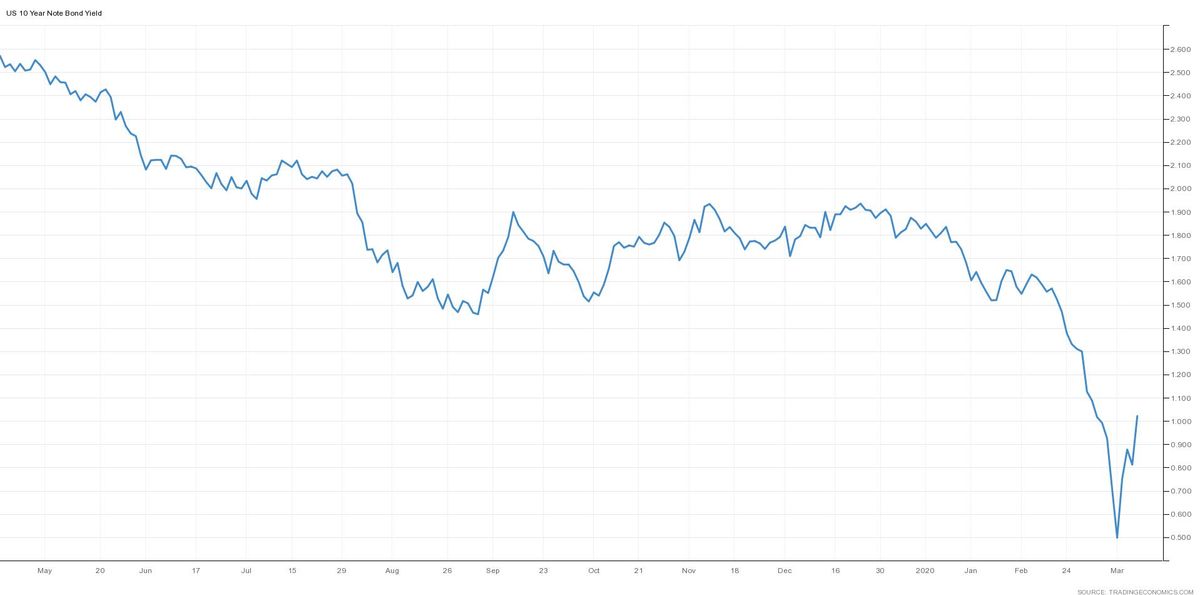

Cena ETF fondov sledujúcich 10 ročné splatnosti amerických štátnych dlhopisov zaznamenala v pondelok svoje historické maximá (výnos na nich klesol pod 0,5% p.a.), aby do konca týždňa tieto zisky stihol vymazať (výnos je opačne korelovaný k cene dlhopisov).

Táto netypická vzájomná korelácia oboch tried aktív v čase, kedy je záporná korelácia jej typickým prejavom, odzrkadľuje mieru paniky na finančnom trhu. Dopytu po dolárovej hotovosti.

Čo sa teda na finančnom trhu za posledný týždeň stalo?

Pondelok

Hlavným inicializátorom tohto týždňového prepadu bol prepad cien ropy. Odstúpením Ruska od dohody s OPECom, naštartovala Saudská Arábia svoju produkciu.

Limity produkcie sú dočasne pochované. Prepad cien ropy so sebou zobral i celý energetický sektor. Do problémov sa tak dostali nielen akcie, ale i segment dlhopisov s vyššími výnosmi.

Majoritný podiel emitentov takýchto dlhopisov je totiž z radov práve energetického sektora. Obavy o zlyhanie na svoj dlh spustili ďalšiu vlnu dopytu finančných inštitúcií po likvidite.

Streda

Paniku umocnilo vystúpenie amerického prezidenta, ktorý z oválnej pracovne oznámil zákaz letov z Európy do USA na 30 dní.

Štvrtok

Európska centrálna banka oznámila navýšenie svojho programu voľného nákupu aktív na 120 mld. Eur mesačne. Očakávané zníženie úrokových sadzieb však nepriniesla.

Na problémy na trhu vládnych dlhopisov zareagovala v poobedných hodinách americká centrálna banka FED. Tá uvoľňuje celkom 1,5 bilióna dolárov do refinančných operácií pre najbližšie tri mesiace.

Piatok

Americký prezident vyhlasuje, kvôli šíreniu koronavírusu, stav núdze a uvoľňuje tak viac než 50 miliárd dolárov pre pomoc jednotlivým americkým štátom.

Trh zároveň od budúco týždňového zasadania FEDu očakáva razantné zníženie sadzieb, zo súčasných 1,25% na 0,5% až 0,25%. Trhoví pozorovatelia však čoraz častejšie skloňujú i možnú náhradu za znižovanie sadzieb. Obnovenie nákupu aktívu (QE).

V posledný obchodný deň tak americké akciové indexy dokázali vymazať časť zo svojich strát, a uzavrieť tak s osem percentnými stratami. Investori však z akcií neutekali do typických „bezpečných“ aktív, ale do dolárovej hotovosti.

Dôkazom je takmer dvojpercentný rast amerického dolára, zatiaľ čo zlato stratilo deväť a americké štátne dlhopisy (10r) -0,2%. Áno, táto situácia nie je bežná. Nie však v špecifickom období.

Náhle porušené korelácie sú typickým príznakom prechodu paniky do, krízy. Nazdávame sa, že tá nová práve začala. Nech to znie pre niekoho hrozivo, pre nás sa jedná o jedno z kľúčových investičných období.

Skutočným motorom pre dlhodobú výkonnosť investičného portfólia neboli dlhé obdobia rastu, ale strmé obdobia prepadov, v ktorých investor nespanikáril.

Martin Moravčík

CEO, TRIM Broker

Tento článok je kompiláciou spravodajských informácií, ktorý nemá povahu investičného poradenstva či odporúčania. Nemožno ho preto chápať ako všeobecné investičné odporúčanie, analýzu alebo inú formu prieskumu, ktorej výsledkom je odporúčanie pre obchodovanie s finančnými nástrojmi.

Autor tohto článku drží vo svojom portfóliu akcie a ETF kopírujúce STOXX50 (ETF:DXET), MSCI ACWI IMI index (ETF:SPYI), US dlhopisové ETF (ETF:CSBGU0), a MSCI WORDL index (ETF:IWDA), ako súčasť svojho sporo-investičného portfólia. Viac informácií nájdete v Sprievodcovi dlhodobým sporo-investičným portfóliom.