Nie je dlhopis ako dlhopis

Dlhopisy zohrávajú kľúčovú rolu v investičnom portfóliu. Ich najčastejšou úlohou je tlmiť negatívny dopad ekonomickej kontrakcie na výkonnosť portfólia. V takomto prostredí zvykne totiž cena akcií významne prepadávať, zatiaľ čo cena dlhopisov rásť. Toľko hovorí teória.

Realita je však podstatne zložitejšia. Nie je dlhopis ako dlhopis. A nie každý sa správa v tej istej situácii rovnako. Kľúčom k tomuto porozumeniu je dĺžka splatnosti a kreditné riziko dlhopisu.

Splatnosť a výnos

Platí, že dlhopisy s dlhšou splatnosťou ponúkajú vyšší úrok ako tie so splatnosťou kratšou. Z hľadiska kreditného rizika, teda rizika splatenia dlhu, zároveň platí, že dlhopisy s vyšším kreditným rizikom poskytujú spravidla vyšší úrok než tie s rizikom nižším.

Úroková sadzba a cena

Nie je to však iba úrok z dlhopisu ale i cena dlhopisu, na ktorú treba dávať pozor. Tá totiž zvykne reagovať na rast úrokovej sadzby poklesom a naopak na pokles úrokovej sadzby rastom.

Citlivosť tejto trhovej závislosti ceny dlhopisu od pohybu úrokovej sadzby odráža durácia. Ak tá predstavuje 2 roky, potom cena tohto dlhopisu na rast úrokovej sadzby o 1% zvykne klesnúť o 2%. Čím dlhšia splatnosť dlhopisu, tým dlhšia durácia.

Dlhopis a recesia

Investori nadobúdajú dlhopisy do svojho portfólia predovšetkým s cieľom tlmiť následky recesie na portfólio. V takomto období totiž zvykne cena dlhopisu rásť, zatiaľ čo cena akcií klesať.

Nie každý dlhopis však túto skutočnosť odráža. Dlhopisy s vysokým kreditnom rizikom (predovšetkým tie firemné s neinvestičným ratingom) totiž často na recesiu reagujú svojou cenou rovnako ako akcie. Teda poklesom.

Dôvodom je obava investorov z bankrotu alebo zhoršenia ekonomickej situácie emitenta počas recesie natoľko, že ten nedokáže splatiť časť prípadne i celú istinu z dlhu.

Junk bonds

Poznáme viacero typov dlhopisov. Tie, ktoré z hľadiska kreditného rizika patria k najrizikovejším, sú predovšetkým dlhopisy firiem bez ratingu (junk bonds).

V podmienkach českého a slovenského trhu sú takými predovšetkým dlhopisy naviazané na developerské projekty. Aj keď sa jedná o legitímny a správny spôsob financovania, dlžníci často nerozumejú základnej podstate rizika, ktoré nimi podstupujú.

Takéto dlhopisy nespadajú pod ochranu cez centrálne garančné schémy. Jedinou zábezpekou je často krytie cez nehnuteľnosť, ktorú nákupom tohto dlhu financujú. Neuvedomujú si však, že prednosť pri uplatňovaní pohľadávok i práv pri reštrukturalizácii alebo likvidácii majú Tí dlžníci, ktorí majú voči emitentovi v úpadku najvyššiu "ucelenú" pohľadávku.

Čo ak sa developer (emitent) dostane do problému vôbec projekt dostavať, či predať nehnuteľnosti za požadovanú cenu? Ak takýto emitent nemá dostatok vlastného kapitálu na krytie takýchto situácií, nevyhne sa pri najlepšom reštrukturalizácii. Pri najhoršom konkurzu.

Drobný veriteľ nakupujúci dlhopis takéhoto emitenta sa razom môže ocitnúť na chvoste mašinérie. Banka, dodávatelia s neuhradenými faktúrami a "prekvapivé" faktúry (ne)známych osôb, ktoré sa do procesu zapoja, roztočia v našich geografických podmienkach typickú hru na "mačku a myš".

Investičné dlhopisy

Podstatne inak to vyzerá s dlhom firiem s ratingom investičného stupňa. Ani tie nie sú bez rizika, no s "junk" dlhopismi ich nemožno porovnávať.

Na vrchole tejto pyramídy stojí štátny dlh. Štátne dlhopisy s ratingom investičného stupňa patria k tým, ktorých kreditné riziko je zo všetkých tu menovaných najnižšie. Pochopiteľne sa to odráža i na ich nižšom úroku (výnose).

Výnos a Riziko

Správny výber dlhopisu je funkciou nášho investičného horizontu a cieľa. Ak je ním nízke riziko a krátky časový horizont (1-3 roky), potom by sme mali preferovať štátne dlhopisy s 1 max. 3 ročnou splatnosťou.

Uspokojiť sa však musíme s najnižším úrokom. Naopak dlhodobý investor by mohol siahnuť po štátnych dlhopisoch so splatnosťou 6 až 10 rokov.

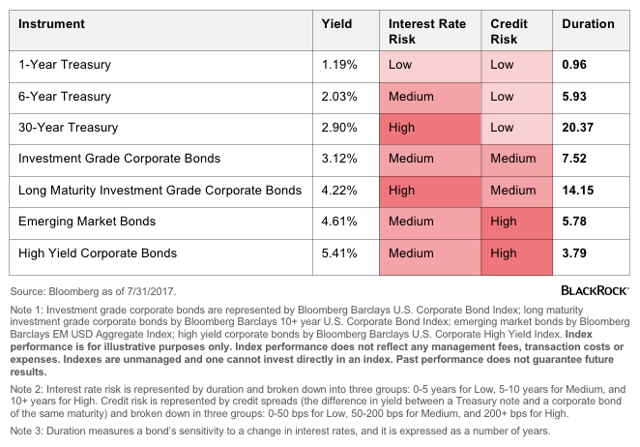

Princípy dlhopisového trhu

Z tabuľky jasne vidno dôležité vzťahy medzi rizikom a výnosom z dlhopisov. Dajú sa zjednodušiť do dvoch princípov nasledovne:

- Čím vyššie kreditné riziko, tým vyšší úrok a tým vyššia cenová korelácia s akciami počas recesie.

- Čím dlhšia splatnosť, tým vyšší úrok no i citlivosť ceny dlhopisu na zmenu úrokovej sadzby.

Pre naše vlastné dlhodobé investičné portfólio sme siahli po štátnych dlhopisových fondoch so strednou dĺžkou durácie (maturity).